Existuje jen málo finančních instrumentů, které tak věrně odrážejí příběh moderního kapitalismu jako index NASDAQ. Co začalo v roce 1971 jako první plně elektronická burza na světě – revoluční myšlenka v době, kdy se akcie stále obchodovaly křikem na parketu – se během půl století proměnilo v globální symbol technologické inovace, ambice a někdy i iracionálního nadšení.

NASDAQ prošel euforií dot-com bubliny na přelomu tisíciletí, kdy index vystoupal do závratných výšin, aby následně ztratil téměř osmdesát procent své hodnoty. Trvalo patnáct let, než se vrátil na původní maximum. A přesto – nebo možná právě proto – se stal nejsledovanějším barometrem inovační ekonomiky na planetě.

Struktura indexu a zdroje výnosů

Co je NASDAQ a co NASDAQ-100

Je nutné rozlišovat dvě věci. NASDAQ Composite zahrnuje více než tři tisíce společností kotovaných na burze NASDAQ – od technologických gigantů po malé biotechnologické startupy. NASDAQ-100 je užší výběr sta největších nefinančních společností podle tržní kapitalizace – a právě tento index sleduje většina ETF a derivátů, když se mluví o „investování do NASDAQu“.

NASDAQ-100 je vážený tržní kapitalizací, což znamená, že největší společnosti mají disproporčně velký vliv na výkonnost celého indexu. A zde se dostáváme k prvnímu kritickému bodu analýzy.

NASDAQ Composite je široký index zahrnující všechny společnosti kotované na burze NASDAQ (přes 3 000 titulů). NASDAQ-100 je užší výběr 100 největších nefinančních firem – a právě ten sledují populární ETF jako QQQ nebo EQQQ. Když někdo říká „investuji do NASDAQu“, téměř vždy myslí NASDAQ-100.

Koncentrační riziko – slon v místnosti

Pouhá hrstka společností – řádově pět až sedm největších firem – typicky představuje třicet až padesát procent celkové váhy indexu. To znamená, že výkonnost NASDAQu není skutečnou výkonností sta společností. Je to převážně výkonnost několika mega-cap technologických titulů, ke které se přidává šum ze zbytku indexu.

Výkonnost indexu může maskovat slabost širšího trhu – index může růst, zatímco většina jeho komponent klesá, pokud největší tituly táhnou dostatečně. Korelace uvnitř indexu klesá, takže investor, který si myslí, že kupuje diverzifikovaný koš technologických firem, ve skutečnosti kupuje koncentrovanou sázku na několik titulů.

Při naší analýze jsme si všimli zajímavého paradoxu: ta samá koncentrace, která je v dobrých časech motorem nadvýkonnosti, se v horších obdobích stává největší slabinou. Jednoduché, že ano?

Odkud historicky přicházely výnosy

Dlouhodobé výnosy NASDAQu lze rozložit na tři komponenty.

První je růst zisků – to je motor. Technologické společnosti v indexu historicky rostly výrazně rychleji než zbytek ekonomiky. Marže softwarových a platformových firem jsou strukturálně vyšší než u tradičního průmyslu a ziskový růst mega-cap technologických firem byl v posledních dekádách skutečně mimořádný.

Druhou komponentou je expanze násobků – to je zesilovač. Investoři byli ochotni platit stále vyšší násobky zisků za růstové společnosti, zvláště v prostředí nízkých úrokových sazeb. Když sazby klesají, budoucí peněžní toky mají vyšší současnou hodnotu a růstové akcie profitují disproporčně.

Třetí, často přehlíženou komponentou je posun složení indexu. NASDAQ pravidelně přidává vítěze a odstraňuje poražené. Tento survivorship bias (zkreslení přeživších) znamená, že historická výkonnost indexu je částečně artefaktem toho, že propadáky zmizely a nahradily je nové hvězdy.

Jaké akcie primárně tvoří NASDAQ

Páteří indexu NASDAQ-100 jsou americké společnosti – tvoří drtivou většinu jeho složení, přibližně devadesát až devadesát pět procent celkové váhy. Index však není čistě americký. Najdeme v něm i zahraniční firmy, které si zvolily kotaci na burze NASDAQ místo své domácí burzy.

Zahraniční firmy v NASDAQu

Historicky se v indexu objevovaly například čínské technologické společnosti jako PDD Holdings nebo JD.com, nizozemský výrobce polovodičových zařízení ASML, izraelské technologické firmy, britská AstraZeneca, latinskoamerický e-commerce gigant MercadoLibre nebo španělský infrastrukturní developer Ferrovial.

Důvod, proč tyto společnosti volí kotaci na NASDAQu, je pragmatický – přístup k nejhlubšímu kapitálovému trhu na světě, vyšší likvidita, širší základna investorů a prestiž spojená s příslušností k americkému technologickému ekosystému.

Podíl neamerických firem se z hlediska váhy v indexu pohybuje řádově kolem pěti až deseti procent. Z hlediska prostého počtu firem je jejich zastoupení vyšší, přibližně kolem deseti až patnácti společností ze sta. Tyto dvě čísla se liší, protože zahraniční firmy v indexu jsou typicky menší než americké mega-cap giganty, a proto mají v kapitalizačně váženém indexu nižší podíl, než by odpovídalo jejich počtu.

Mimochodem – fakt, že ASML jako evropská firma volí primární kotaci na NASDAQu místo Euronextu, vypovídá hodně o tom, kde je skutečné gravitační centrum globálních kapitálových trhů. Ale zpět k tématu.

Sektorové složení

Technologie v širokém slova smyslu – tedy informační technologie, komunikační služby a spotřebitelský diskréční sektor s důrazem na e-commerce – tvoří zhruba sedmdesát až osmdesát procent váhy indexu. Zbývající část připadá na zdravotnictví a biotechnologie, spotřební zboží, průmysl a energetiku, ale jejich vliv na celkový pohyb indexu je marginální.

| Sektor | Přibližná váha v indexu | Klíčové společnosti (příklady) |

|---|---|---|

| Informační technologie | ~45-50 % | Apple, Microsoft, NVIDIA, Broadcom |

| Komunikační služby | ~15-18 % | Alphabet (Google), Meta |

| Spotřebitelský diskréční | ~12-15 % | Amazon, Tesla |

| Zdravotnictví | ~6-8 % | Amgen, Gilead, AstraZeneca |

| Spotřební zboží | ~4-5 % | PepsiCo, Costco |

| Průmysl a ostatní | ~3-5 % | Honeywell, Airbnb |

Co to znamená pro investora

Kupováním NASDAQu investor získává primárně expozici vůči americkým technologickým gigantům s drobnou příměsí globálních inovátorů, kteří se rozhodli soutěžit na americkém hřišti.

NASDAQ-100 tak zůstává fundamentálně americkým a fundamentálně technologickým indexem – a právě v tom spočívá jeho síla i jeho zranitelnost.

Kdo kupuje NASDAQ, nekupuje diverzifikovaný globální index. Kupuje koncentrovanou sázku na americké technologické lídry – se vším, co to obnáší.

Konkurenční pozice NASDAQu vůči ostatním indexům

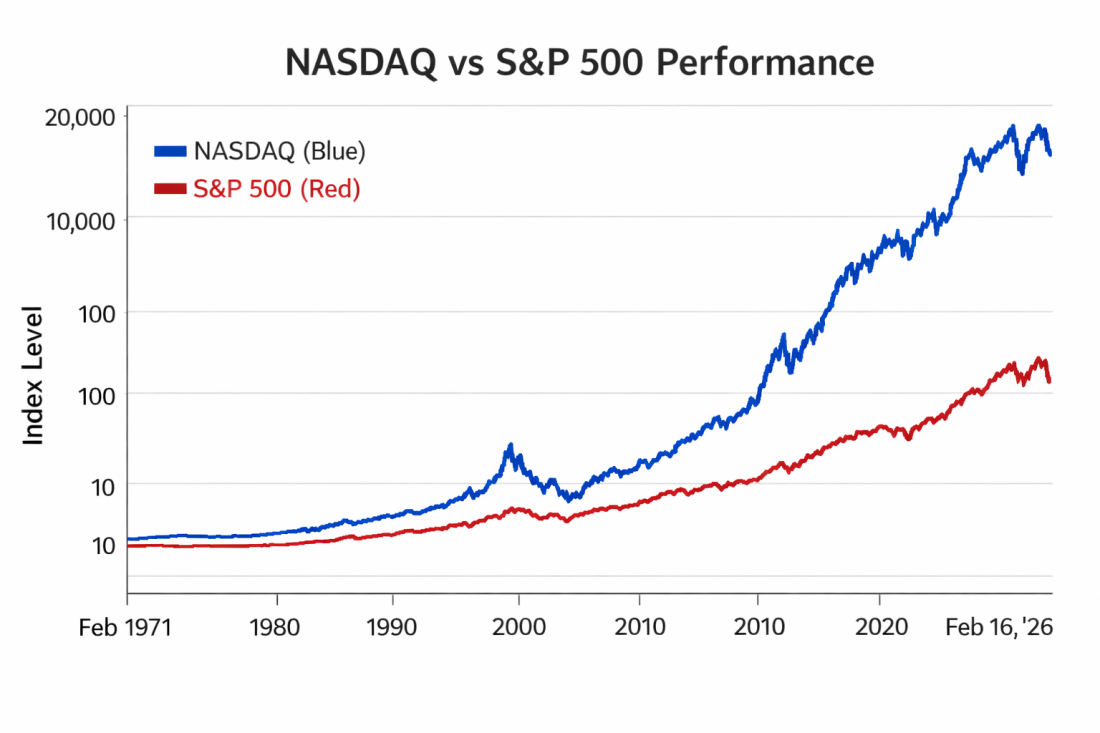

NASDAQ vs. S&P 500

S&P 500 a NASDAQ-100 sdílejí překvapivě velkou část komponent – největší technologické firmy jsou v obou indexech. Ale rozdíly v sektorovém složení jsou zásadní. S&P 500 obsahuje finanční sektor, energetiku, utilities, zdravotnictví v plné šíři, průmysl a spotřební sektory. NASDAQ-100 fundamentálně směřuje k technologiím, komunikačním službám a spotřebitelskému sektoru, kde dominuje e-commerce.

V praxi to znamená, že když roste ekonomika a sazby stoupají, S&P 500 má tendenci k většímu růstu, protože finanční sektor a energetika profitují. Když ekonomika zpomaluje, ale likvidita je vysoká a sazby klesají, NASDAQ typicky vede.

Musím přiznat, že tohle je pravděpodobně nejčastější dilema, se kterým se setkáváme – zda dát přednost širšímu S&P 500, nebo koncentrovanějšímu NASDAQu. Odpověď závisí na vaší toleranci k volatilitě a investičním horizontu.

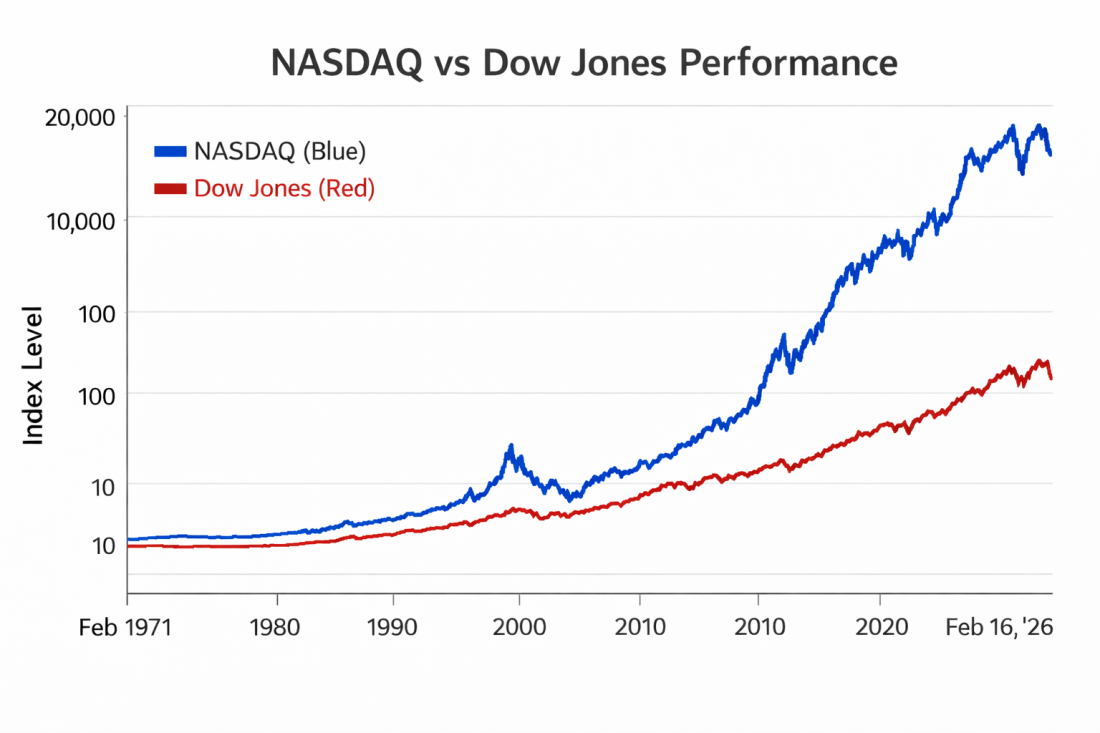

NASDAQ vs. Dow Jones

Dow Jones Industrial Average (DJIA) je cenově vážený index třiceti blue-chip společností. Je to do značné míry relikvie jiné éry – index, kde cena jedné akcie určuje váhu v indexu, což je z analytického hlediska přinejmenším diskutabilní.

Dow je užitečný jako sentimentový indikátor tradiční ekonomiky, ale pro strategické účely je NASDAQ mnohem informativnější o tom, kam proudí kapitál a kde trh vidí budoucí hodnotu.

| Parametr | NASDAQ-100 | S&P 500 | Dow Jones |

|---|---|---|---|

| Počet komponent | 100 | 503 | 30 |

| Vážení | Tržní kapitalizací | Tržní kapitalizací | Cenou akcie |

| Dominantní zaměření | Technologie, inovace | Široký americký trh | Tradiční blue chips |

| Finanční sektor | Vyloučen | Zahrnut (~12 %) | Zahrnut |

| Volatilita (relativní) | Vysoká | Střední | Nižší |

| Citlivost na úrokové sazby | Vysoká | Střední | Nižší |

| Nejlepší prostředí | Klesající sazby + růst | Stabilní ekonomický růst | Tradiční expanze |

Proč investoři volí NASDAQ expozici

Důvody jsou strukturální, nikoli jen taktické.

NASDAQ nabízí nejčistší dostupnou expozici vůči inovaci a technologické transformaci ekonomiky. Pro investory, kteří chtějí zesílený pohyb vůči širšímu trhu, poskytuje přirozený pákový efekt bez nutnosti používat deriváty. Technologický sektor má strukturální růstové faktory, které přetrvávají napříč cykly, na rozdíl od cyklických sektorů, které oscilují kolem trendu.

A ETF sledující NASDAQ-100 patří mezi nejobchodovanější instrumenty na světě, což zajišťuje vynikající likviditu a dostupnost. Pokud byste chtěli NASDAQ-100 ETF nakoupit třeba přes brokera jako je XTB, který nabízí obchodování s ETF bez poplatků do měsíčního obratu 100 000 EUR.

Pokud hledáte způsob, jak získat expozici vůči NASDAQ-100, zvažte ETF denominované v EUR (např. EQQQ na evropských burzách), čímž eliminujete zbytečný krok směny CZK → USD. U brokerů jako XTB, eToro nebo Trading 212 tyto ETF běžně najdete v nabídce.

Tržní režim a makroekonomická citlivost

Jak NASDAQ reaguje na různá prostředí

Pochopení toho, jak se NASDAQ chová v různých makro režimech, je klíčové pro správné načasování a dimenzování pozice.

Klesající sazby a ekonomický růst – takzvaný Goldilocks scénář – je optimální prostředí pro NASDAQ. Nižší sazby zvyšují současnou hodnotu budoucích zisků, zatímco ekonomický růst podporuje tržby. V tomto režimu NASDAQ typicky dramaticky překonává ostatní indexy.

Rostoucí sazby a silná ekonomika vytvářejí smíšené prostředí. Silná ekonomika podporuje tržby, ale rostoucí sazby komprimují násobky. Výsledek závisí na tom, zda růst zisků dokáže překonat tlak na valuace. V mírném cyklu zpřísňování NASDAQ zvládá držet krok, při agresivním zpřísňování výrazně trpí.

Klesající sazby a recese – zde záleží na typu recese. Pokud jde o klasickou cyklickou recesi, NASDAQ může profitovat z přesunu kapitálu směrem k firmám se silnými bilancemi a opakujícími se příjmy. Pokud jde o technologický bust, klesající sazby nepomáhají.

Rostoucí sazby a zpomalení ekonomiky – tedy stagflační prostředí – představují nejhorší možný scénář pro NASDAQ. Rostoucí sazby komprimují násobky, zpomalující ekonomika ohrožuje tržby a investoři rotují do defenzivních aktiv.

NASDAQ je inherentně risk-on aktivum. V prostředí zvýšené averze k riziku – geopolitické krize, finanční stres, pandemie – typicky klesá rychleji než defenzivní indexy.

| Makro prostředí | Úrokové sazby | Ekonomika | Dopad na NASDAQ |

|---|---|---|---|

| Goldilocks | Klesající | Rostoucí | Silně pozitivní ✅✅ |

| Mírné zpřísnění | Mírně rostoucí | Silná | Smíšený / mírně pozitivní ✅ |

| Cyklická recese | Klesající | Klesající | Závisí na typu recese ⚠️ |

| Stagflace | Rostoucí | Zpomalující | Silně negativní ❌❌ |

| Agresivní zpřísnění | Prudce rostoucí | Zpomalující | Negativní ❌ |

Jaký makro faktor je strukturálně nejdůležitější

Ze všech makroekonomických proměnných má na NASDAQ největší strukturální vliv reálná úroková sazba – tedy nominální sazba očištěná o inflaci. Reálné sazby jsou de facto diskontní faktor pro budoucí cash flow. Když reálné sazby rostou, hodnota vzdálených peněžních toků klesá a růstové akcie, jejichž hodnota je koncentrována v budoucnosti, trpí disproporčně.

Druhým nejdůležitějším faktorem je likvidita – objem peněz v systému, ochota bank poskytovat úvěry, bilance centrálních bank. NASDAQ historicky vykazuje silnou korelaci s globální likviditou. Když centrální banky expandují své bilance, přebytek likvidity hledá výnos a končí v růstových aktivech. Když likviditu stahují, NASDAQ to pocítí jako první.

Reálná úroková sazba = nominální úroková sazba minus inflace. Pokud centrální banka drží sazby na 5 % a inflace je 3 %, reálná sazba je 2 %. Pro růstové akcie je klíčová právě tato reálná sazba, protože určuje, jak moc trh „diskontuje“ budoucí zisky. Čím vyšší reálná sazba, tím méně jsou budoucí zisky dnes hodnotné.

Riziková analýza

Primární scénáře poklesu

Komprese valuací při zpomalení ziskového růstu je nejpravděpodobnější medvědí scénář. Pokud tempo růstu zisků technologických gigantů zpomalí – ať už kvůli saturaci trhu, regulaci nebo jednoduše zákonu velkých čísel – a trh současně přehodnotí, jaký násobek je ochoten platit, výsledkem může být významný pokles.

Představte si firmu, která roste o 25 % ročně a trh jí přisoudí P/E násobek 30. Pokud růst zpomalí na 15 % a násobek klesne na 20, akcie klesne o více než 40 % – přestože firma stále roste. Tohle je matematika, kterou si mnoho investorů neuvědomuje, dokud ji nezažijí na vlastním portfoliu.

Úrokové sazby vyšší déle – pokud inflace zůstane strukturálně nad cílem a centrální banky budou nuceny udržovat restriktivní politiku déle, než trh očekává, valuační tlak na NASDAQ bude přetrvávat. Trh je mimořádně citlivý na posuny v očekáváních ohledně sazeb – i malé změny v očekávané trajektorii mohou vyvolat významné pohyby.

Makroekonomická recese by zasáhla i technologický sektor. Podnikové IT rozpočty by se zkrátily, reklamní výdaje by klesly, spotřebitelská poptávka po elektronice by zeslábla. I mega-cap firmy by zaznamenaly zpomalení, i když pravděpodobně méně než zbytek ekonomiky.

Regulatorní riziko roste. Technologičtí giganti čelí sílícímu regulatornímu tlaku po celém světě – antimonopolní řízení, regulace AI, datová ochrana, digitální daně. Regulace je pomalý, ale nevratný proces. Každé nové omezení snižuje potenciální adresovatelný trh nebo zvyšuje náklady.

Zklamání z AI monetizace je latentní riziko. Pokud se ukáže, že investice do AI infrastruktury nepřinášejí návratnost v očekávaném časovém horizontu, mohlo by dojít k přehodnocení celého AI narativu. Historie technologických bublin ukazuje, že technologie nakonec změní svět, ale investoři, kteří přijdou příliš brzy nebo za příliš vysokou cenu, mohou ztratit i na správné tezi.

Sekundární rizika

Crowded positioning (přehuštěné pozice) představuje systémové riziko. Když je příliš mnoho kapitálu na stejné straně obchodu, i malý šok může spustit kaskádu prodejů. Pasivní investování do NASDAQu přes ETF znamená, že velké množství kapitálu automaticky kupuje stejné tituly ve stejných vahách. Při odlivu se tento mechanismus obrací a zesiluje pokles.

Geopolitická rizika jsou reálná a konkrétní. Napětí v oblasti polovodičového dodavatelského řetězce – zvláště kolem pokročilé výroby čipů v Asii – představuje existenční riziko pro klíčovou komponentu technologického ekosystému. Obchodní války, exportní restrikce a technologický decoupling mezi velmocemi mohou fragmentovat globální trh, na kterém technologické firmy prosperují.

Cyklus investic do AI vytváří riziko přeinvestování. Pokud se datová centra budují rychleji, než roste skutečná poptávka po AI výpočetním výkonu, mohlo by dojít k inventory cyklu podobnému tomu, který zasáhl telekomunikace po dot-com bublině.

Měnové riziko je relevantní pro každého neamerického investora. Expozice vůči NASDAQu je současně expozicí vůči americkému dolaru. Pohyby měnových kurzů mohou výrazně modifikovat reálné výnosy.

Pro českého investora platí, že i když NASDAQ v dolarech roste o 10 %, oslabení dolaru vůči koruně o 8 % výrazně sníží reálný výnos. Měnové riziko je při investování do amerických indexů faktor, který nelze ignorovat.

Momentum a katalyzátory

Co může posunout index výše

Zrychlení AI monetizace – pokud technologické firmy začnou prokazatelně generovat příjmy z AI produktů, ne jen investovat do infrastruktury, mohlo by to ospravedlnit valuace a otevřít prostor pro další růst.

Pokles úrokových sazeb – zahájení nebo pokračování cyklu snižování sazeb centrálními bankami je historicky silný katalyzátor pro růstové akcie. Důležitá je nejen první změna, ale celková očekávaná trajektorie.

Silné výsledkové sezóny – pokud mega-cap technologické firmy pokračují v překonávání očekávání, zvláště v oblasti marží a výhledu, posiluje to narativ výjimečnosti a přitahuje další kapitál.

Expanze do nových trhů – autonomní řízení, podniková AI, zdravotnické technologie – každý nový adresovatelný trh, do kterého technologické firmy vstoupí, rozšiřuje jejich růstový potenciál.

Co může index stáhnout níže

Zklamání výsledků klíčového titulu – stačí, aby jeden nebo dva z největších titulů zklamaly, a dopad na celý index bude výrazný kvůli koncentraci vah.

Eskalace geopolitického napětí – jakákoliv eskalace kolem klíčových oblastí výroby čipů, rozšíření exportních restrikcí nebo obchodních válek by zasáhlo polovodičový řetězec a celý technologický sektor.

Regulatorní průlom – významné antimonopolní rozhodnutí, povinné rozprodeje nebo nová regulace AI by mohly zásadně změnit hodnotové propozice klíčových firem.

Likviditní šok – nečekané zpřísnění finančních podmínek, ať už v důsledku bankovního stresu, kreditní události nebo překvapivého kroku centrální banky, by zasáhlo NASDAQ jako vysoce citlivé risk-on aktivum.

Rotace kapitálu – pokud investoři začnou přesouvat kapitál z amerických růstových akcií do jiných regionů nebo sektorů, NASDAQ by mohl zaostávat i bez absolutního poklesu.

Katalyzátory fungují oběma směry. Rozhodující je, zda převáží síly tlačící nahoru, nebo rizika stahující dolů – a právě to je předmětem neustálého přehodnocování ze strany trhu.

Tržní neefektivity – co trh možná špatně oceňuje

Co může být příliš optimisticky oceněno

Rychlost AI monetizace. Trh pravděpodobně oceňuje scénář rychlého přechodu od investic k příjmům, ale historicky se technologické adopční křivky pohybovaly pomaleji, než raní nadšenci předpokládali. Internet potřeboval dekádu, než se z něj stal masový generátor příjmů. AI může následovat podobný vzorec – obrovský potenciál, ale delší cesta k realizaci, než implikují současné valuace.

Marže jako permanentní stav. Technologické firmy dosáhly historicky vysokých ziskových marží, ale ty mohou být částečně cyklické – odráží období, kdy těžily z předchozích investic a ještě nemusely plně investovat do nových oblastí. Pokud masivní AI investice nepřinesou odpovídající výnosy, marže se mohou normalizovat směrem dolů.

Dominance jako neotřesitelný stav. Trh oceňuje technologické giganty, jako by jejich pozice byla navždy. Ale technologický sektor má bohatou historii disrupcí – stačí si vzpomenout na IBM, Nokii, BlackBerry nebo Yahoo. Žádný z nich neočekával, že ztratí svou pozici.

Co může být příliš pesimisticky oceněno

Menší a střední technologické firmy v NASDAQu. Zatímco mega-cap tituly přitahují veškerou pozornost a kapitál, menší komponenty indexu mohou být podhodnoceny. Tento dvourychlostní trh vytváří příležitost pro aktivní správu uvnitř NASDAQu.

Biotech sektor. Po letech slabé výkonnosti mohou být některé biotechnologické firmy oceněny pod hodnotou svých produktových pipeline – zvláště pokud klesající sazby zlevní kapitál pro firmy s dlouhým horizontem do ziskovosti.

Schopnost tech firem snižovat náklady. Vlna propouštění v technologickém sektoru v uplynulých letech ukázala, že tyto firmy dokáží rychle a efektivně optimalizovat nákladovou strukturu. Trh možná podceňuje, jak agilně mohou mega-cap firmy operovat v méně příznivém prostředí.

Dominantní narativy versus realita

Na trhu dominuje narativ, že AI změní všechno a NASDAQ je nejlepší způsob, jak z toho profitovat. Realita je nuancovanější – AI změní hodně, ale ne všechno, ne hned, a ne všechny firmy v NASDAQu z toho profitují stejně. Většina AI hodnoty se pravděpodobně koncentruje v několika firmách na infrastrukturní vrstvě.

Dalším rozšířeným přesvědčením je, že technologické firmy jsou imunní vůči recesi. Nejsou. Jsou méně cyklické než průmysl nebo finance, ale reklamní příjmy, cloudové výdaje a spotřebitelská poptávka po elektronice v recesi klesají. Příjmy jsou odolnější, ale ne imunní.

Třetím narativem je, že pasivní investování do NASDAQu je bezpečná dlouhodobá strategie. Dlouhodobě pravděpodobně ano, ale cesta je výrazně volatilnější než u širšího trhu. Investor musí být připraven na propady v řádu desítek procent, které se v historii NASDAQu opakovaně vyskytly.

A vstupní valuace významně ovlivňuje následné dlouhodobé výnosy – kupovat za vysoké násobky historicky znamenalo nižší zhodnocení.

Investor, který koupil NASDAQ-100 na vrcholu dot-com bubliny v březnu 2000, čekal přibližně 15 let, než se dostal na nulu. Kdo koupil tentýž index o dva roky později, na dně v říjnu 2002, zdvojnásobil svůj vklad do šesti let. Vstupní cena je prostě klíčová.

Jak do NASDAQu investovat

Pojďme se podívat na praktickou stránku věci. Pokud se rozhodnete pro expozici vůči NASDAQ-100, máte několik cest.

Nejjednodušší a nejefektivnější způsob je nákup ETF sledujícího NASDAQ-100. Pro evropské investory jsou dostupné UCITS varianty (splňující evropskou regulaci) – například iShares NASDAQ 100 UCITS ETF (ticker CNDX) nebo Invesco EQQQ NASDAQ-100 UCITS ETF. Tyto ETF jsou dostupné u většiny evropských brokerů.

Pokud jde o výběr brokera, za nás patří mezi nejlepší volby pro české investory tyto platformy:

| Broker | Poplatky za ETF | Čeština | Regulace | Hodnocení |

|---|---|---|---|---|

| XTB | 0 % do 100 000 EUR/měsíc | ✅ Kompletní | KNF, ČNB, FCA | ⭐⭐⭐⭐⭐ |

| eToro | 0 % (spread zahrnut) | ✅ Částečná | CySEC, FCA, ASIC | ⭐⭐⭐⭐ |

| Pepperstone | Od 0 % (závisí na typu účtu) | ❌ | FCA, ASIC, CySEC | ⭐⭐⭐⭐ |

| Trading 212 | 0 % | ✅ Aplikace | FCA, CySEC | ⭐⭐⭐⭐ |

| DEGIRO | Vybrané ETF zdarma, jinak od 1 € | ❌ | BaFin, AFM | ⭐⭐⭐ |

XTB si zaslouží zvláštní zmínku – jde o jednoho z mála brokerů s plnou českou lokalizací, českou pobočkou a zákaznickou podporou v rodném jazyce. Pro začínající investory, kteří se teprve učí orientovat ve světě ETF, je to nezanedbatelná výhoda. XTB navíc jako veřejně obchodovaná společnost na Varšavské burze poskytuje vyšší míru transparentnosti.

Při testování jsem narazil na jednu věc, kterou stojí za to zmínit – poplatek za směnu měn u XTB činí 0,5 % z částky, což u větších investic může být citelné. Pokud investujete pravidelně menší částky do NASDAQ ETF denominovaných v EUR, je to v pořádku. Ale při jednorázové větší investici v řádu desítek tisíc eur už se vyplatí zvážit, zda vám nepomůže externí směnárna.

Pokud plánujete pravidelné měsíční investice do NASDAQ-100 ETF, XTB nabízí funkci investičních plánů, která celý proces automatizuje. Nastavíte si ETF, částku a frekvenci – a broker nakoupí automaticky. Pro pasivní investory je to ideální řešení, které šetří čas i nervy.

Závěrečné hodnocení

NASDAQ je index, který ztělesňuje dvě věci současně: reálnou technologickou transformaci globální ekonomiky a ochotu investorů platit prémii za narativ budoucnosti. Obě tyto síly jsou legitimní, ale jejich vzájemný poměr se mění v čase.

Strukturálně je NASDAQ pravděpodobně nejlepší dostupný instrument pro expozici vůči sekulárním technologickým trendům. Společnosti v indexu vlastní infrastrukturu, data a talent, které budou definovat ekonomiku příštích dekád. Toto je reálná, fundamentální hodnota.

Takticky závisí atraktivita vstupu na valuaci a makro prostředí. Při vysokých násobcích je asymetrie nevýhodná – prostor pro pozitivní překvapení je menší než riziko zklamání. Při nižších násobcích, typicky po korekci, se asymetrie otáčí ve prospěch investora.

FAQ – Často kladené otázky o indexu NASDAQ

Jaký je rozdíl mezi NASDAQ Composite a NASDAQ-100?

NASDAQ Composite zahrnuje více než 3 000 společností kotovaných na burze NASDAQ. NASDAQ-100 je užší výběr 100 největších nefinančních firem podle tržní kapitalizace. Většina ETF a derivátů sleduje právě NASDAQ-100.

Je NASDAQ vhodný pro začínající investory?

Záleží na investičním horizontu a toleranci k volatilitě. NASDAQ je volatilnější než S&P 500 – propady v řádu dvaceti až třiceti procent nejsou neobvyklé. Pro investora s horizontem 10+ let a schopností nevzdávat se při poklesech může být NASDAQ zajímavou volbou. Pro konzervativnější přístup je širší S&P 500 obvykle lepší start.

Jaké jsou poplatky za investování do NASDAQ ETF?

U většiny moderních brokerů (XTB, eToro, Trading 212) jsou transakční poplatky za nákup ETF nulové nebo minimální. Samotné ETF si účtují roční správcovský poplatek (TER) – u NASDAQ-100 ETF se typicky pohybuje mezi 0,20 % a 0,33 % ročně. Nezapomeňte ale na poplatky za směnu měn, které mohou být skrytým nákladem.

Jaké je největší riziko investování do NASDAQu?

Koncentrační riziko. Pět až sedm největších firem tvoří třicet až padesát procent celého indexu. Problém u jediné z těchto firem – regulatorní zásah, zklamání výsledků, bezpečnostní incident – může výrazně zasáhnout celý index. K tomu se přidává citlivost na úrokové sazby a vysoké valuace.

Může se opakovat dot-com krach?

Situace se liší – firmy v dnešním NASDAQu jsou ziskové, s reálnými příjmy a silnými bilancemi, na rozdíl od mnoha dot-com společností, které žily z nadějí. Ale princip nadměrných očekávání a přestřelení valuací je nadčasový. Netvrdíme, že se historie opakuje jeden k jednomu, ale rýmuje se. Obezřetnost je na místě vždy, když trh oceňuje dokonalý scénář.