Co je Investown a jak to funguje

Investown funguje na principu skupinového investování (takzvaný crowdfunding). Zjednodušeně řečeno, developer nebo majitel nemovitosti potřebuje peníze na rekonstrukci, nákup nebo výstavbu. Místo banky se obrátí na Investown. Platforma projekt prověří a následně ho nabídne tisícům drobných investorů. Ti se na půjčku složí ve formě malých částek. Je ale důležité zdůraznit jednu věc.

Vy, jako drobný investor, se nestanete majitelem bytu zapsaným v katastru nemovitostí. Stáváte se věřitelem projektu. Půjčujete své peníze developerovi a ten za ně platí průběžně stanovený úrok. Nemovitost slouží jako zástava pro případ, že by dlužník přestal splácet.

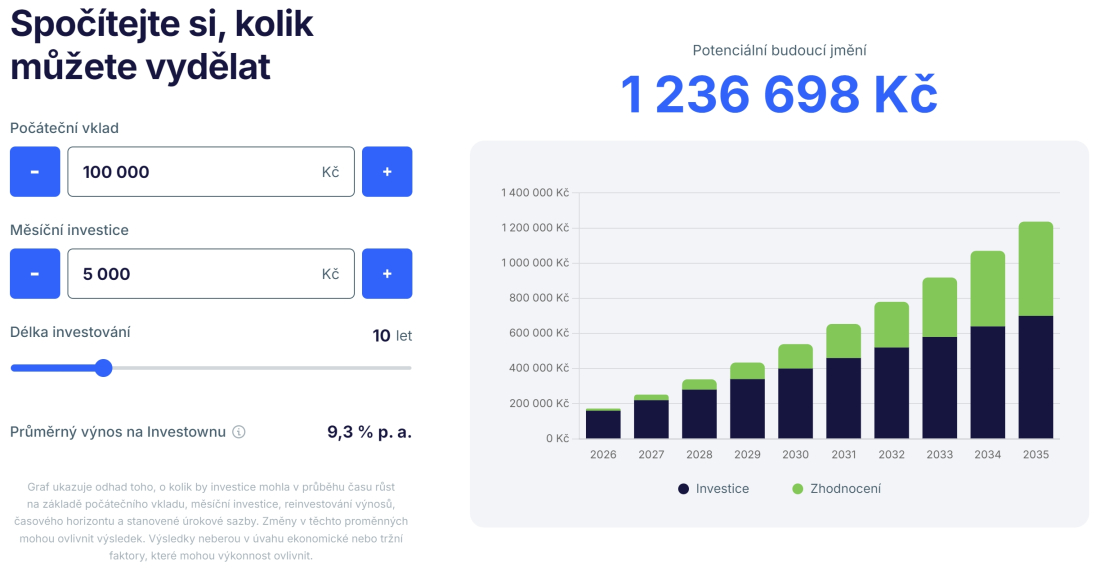

Nabídka Investownu se od jeho startu posunula. Zatímco v začátcích šlo primárně o menší byty k pronájmu, dnes v nabídce dominují developerské projekty, výstavba rodinných domů nebo rekonstrukce činžovních domů. Výnosy se aktuálně pohybují v rozmezí 7,7 % až 9,8 % ročně v závislosti na rizikovosti konkrétního projektu a na době fixace.

Jak se přes Investown investuje? Není překvapením, že prvním krokem je vaše registrace, která probíhá online, včetně ověření totožnosti vyfocením vaší občanky. Následuje nabití peněženky převodem nebo pomocí QR kódu. Následně si v aplikaci vyberete projekt, do kterého chcete investovat. Vidíte vždy jeho výnos a délku splatnosti. Po zahájení splácení projektu vám začnou chodit pravidelné měsíční úroky. Složená jistina se vrací na konci období.

Bezpečnost a regulace

V prostředí online investování je bezpečnost jednou ze zásadních otázek pro každého investora. Investown, provozovaný společností Investown Technologies s.r.o., je držitelem licence poskytovatele služeb skupinového financování podle evropského nařízení ECSP. To znamená, že podléhá v tomto případě dohledu České národní banky. To sice negarantuje zisk, ale garantuje, že firma musí dodržovat přísná pravidla reportingu a oficiálně daným způsobem musí řídit rizika.

Fakt, že v Investownu drží podíl Seed Starter České spořitelny, je pro české investory významným bezpečnostním signálem. Znamená to, že platforma prošla hloubkovým auditem bankovních specialistů. Zároveň to dodává jistotu, že má společnost silné finanční zázemí a při správě klientských prostředků musí dodržovat přísné standardy.

Projekty na Investownu mají vždy zajištění nemovitostí. Ukazatel LTV (Loan To Value) se obvykle pohybuje mezi 50 až 70 %. To znamená, že pokud si developer půjčuje 10 milionů, zastavuje nemovitost v hodnotě například 14 milionů a více. Pokud by developer zkrachoval, nemovitost se prodá a z výtěžku se uspokojí investoři. Je však třeba brát v potaz, že proces vymáhání není okamžitý.

Výhody platformy

Hlavní výhodou je extrémně nízká bariéra pro vstup. Investovat lze už od 500 Kč. Nemusíte jako v jiných případech kupovat například akcie jednotlivých firem v hodnotě vyšších tisíců korun. Velkým plusem je silný partner platformy v podobě České spořitelny. Investoři oceňují také možnost pravidelného měsíčního výnosu. Zisky (úroky) jsou připisovány na váš účet každý měsíc, nikoliv až na konci splatnosti projektu, což je výhodné pro vaše cash-flow.

Výhodou je také uživatelská přívětivost aplikace Investown. Je moderní a kompletně v češtině. Investice díky ní zvládnete velmi rychle vyřídit. Zároveň je zde také funkce Autoinvest, která vám ušetří čas a práci. Ty nejatraktivnější příležitosti bývají často rozebrány během několika minut a manuálně je těžké je stihnout. Díky automatizaci si pouze nastavíte požadované parametry, jako je výše investice, minimální úrok nebo délka splatnosti. Systém bude hlídat nové nabídky za vás. Vaše peníze tak neustále pracují, okamžitě se reinvestují a zbytečně neleží na účtu bez zhodnocení.

Nevýhody Investown

První poměrně značnou nevýhodou je “pouze” fixní výnos bez možnosti profitovat na dalším průběžném zhodnocování nemovitostí, do kterých se na platformě investuje. Jako investor se totiž podílíte jen na poskytnutém úvěru, nikoliv na vlastnictví samotné nemovitosti. De facto nemovitost funguje jen jako protihodnota v případě krachu projektu, a nemá na vás přímý vliv. Vaše investice není pojištěná proti úpadku společnosti, jako je to například u akciových nebo CFD brokerů.

Pokud tedy tržní cena daného bytu či developerského projektu během roku nebo několika málo let vzroste například o dvacet procent, na váš zisk to nemá žádný vliv. Vy tak obdržíte pouze předem smluvený úrok. Přicházíte tak o jeden z hlavních benefitů přímého vlastnictví realit, kterým je dlouhodobé zhodnocování vlastněného majetku v čase. Získáváte pouze úrok za zapůjčení peněz.

Další komplikací, kterou musí zodpovědný investor brát v úvahu, je daňová administrativa. Na rozdíl od investování do akcií či ETF u brokera, kde lze po třech letech držení uplatnit časový test a osvobodit svůj příjem od daně, u crowdfundingu tato výhoda zpravidla není.

Investown za vás také neodvádí daň a vyplácí vám hrubý výnos. To znamená, že zisky musíte sami uvést v daňovém přiznání, nejčastěji jako “ostatní příjem” podle zákona o daních z příjmů. Pro úplné začátečníky, kteří nejsou zvyklí řešit daňové formality, to může představovat nepříjemnou administrativní zátěž navíc.

Třetím faktorem je riziko spojené s likviditou a platformou jako takovou. Peníze jsou vázány v úvěrech na dobu určitou a ačkoliv platforma nabízí sekundární Tržiště pro předčasný prodej, v budoucích dobách ekonomické nejistoty může poptávka kupujících klesnout a vy se ke svým prostředkům nemusíte dostat okamžitě. Pokud se navíc rozhodnete z investice vystoupit předčasně, není to bezplatná možnost. Obvykle zaplatíte poplatek ve výši 0,9 procenta z prodávané částky, což vám ukrojí nezanedbatelnou část z celkového čistého výnosu a snižuje efektivitu krátkodobého spekulování.

Poplatky Investown

Veškeré investování na platformě Investown je zdarma, stejně jako vklad a výběr peněz, obsluha účtu i podpora investorů. První výběr peněz je vždy zcela bez poplatků, avšak druhý a každý další výběr uskutečněný během 24 hodin je zpoplatněn částkou 9 Kč.

V případě, že se investor rozhodne pro předčasný prodej investice před uplynutím délky investičního kola, účtuje si Investown poplatek ve výši 0,9 %. Pokud však k předčasnému prodeji dojde z důvodu prodloužení splatnosti úvěru, je tento prodej zdarma a nejsou účtovány žádné poplatky.

Pokud Investown zajistí, že vlastník projektu uhradí zákonný úrok z prodlení za platby po splatnosti, náleží Investownu odměna ve výši 30 % z takto vyplaceného úroku.

Poplatky se však mohou měnit, doporučujeme sledovat poplatky Investown přímo u nich na webu.

Mobilní aplikace a uživatelské rozhraní

Investown sází od svého počátku primárně na mobilní aplikaci, která je dostupná pro systémy iOS i Android a patří k tomu nejlepšímu, co český fintech nabízí. Zatímco u některých konkurenčních platforem působí aplikace jen jako doplněk k webovému portálu, zde je mobilní telefon hlavním řídicím centrem. Přihlášení probíhá bleskově pomocí biometrie, tedy otisku prstu nebo skenu obličeje, což zajišťuje vysokou bezpečnost i komfort. Samotné rozhraní je čisté, přehledné a intuitivní, takže se v něm během několika minut zorientuje i naprostý začátečník, který nikdy předtím neinvestoval.

Na hlavní obrazovce vidíte na první pohled to nejdůležitější. Tedy aktuální hodnotu vašeho portfolia, sumu volných prostředků a interaktivní grafy zobrazující vývoj vašich investic v čase.

Velmi užitečný je přehled nadcházejících výnosů, kde uživatel přesně vidí, kolik mu v daném měsíci dorazí na úrocích. Aplikace umožňuje snadnou filtraci projektů, takže si můžete zobrazit nabídky například jen podle výnosu, délky splatnosti nebo lokality. Velký důraz je kladen na rychlost finančních transakcí. Funkce okamžitých plateb funguje spolehlivě a nabití účtu, ať už přes vygenerovaný QR kód nebo platební kartu, je otázkou jen několika málo okamžiků. Obzvláště pokud využíváte převody v rámci bank s podporou okamžitých plateb.

Důležitou součástí aplikace je sekundární trh neboli takzvané Tržiště. Pokud potřebujete své peníze získat zpět dříve, než skončí oficiální splatnost projektu, můžete svou investici nabídnout k prodeji jinému uživateli právě zde.

Aktuálně je likvidita na Investownu velmi vysoká díky masivní základně desítek tisíc aktivních investorů. Nestává se tak, že byste snad na kupce čekali dlouho. Obvykle se investice prodá v řádu minut či hodin od vystavení nabídky. Je však nutné počítat s tím, že za tento předčasný výstup si platforma účtuje poplatek. Ten bývá zpravidla ve výši 0,9 procenta z prodávané částky, což je takový poplatek za flexibilitu, kterou u termínovaných vkladů nenajdete.

Zkušenosti uživatelů

Zkušenosti uživatelů jsou takové, že si nejvíce chválí pravidelnost výnosů. Platforma funguje do značné míry jako pasivní příjem. Dalším kladem je jednoduchost. Investoři často zmiňují, že je to nejsnazší cesta, jak zhodnotit peníze o něco lépe než na spořicím účtu. Výběry peněz zpět na bankovní účet jsou hodnoceny jako bezproblémové a rychlé.

Naopak nejčastější stížnosti směřují na daně. Uživatelé by preferovali automatickou srážkovou daň, aby se sami nemuseli starat o daňové přiznání. Dlouhodobí uživatelé také zmiňují mírný pokles výnosů oproti dřívější době. Je to ale dáno hlavně vývojem a dospěním trhu a úrokových sazeb na platformě Investown. Občas se také objevuje kritika na rychlost vyprodání atraktivních projektů, kde bez nastavené funkce Autoinvest někdy vůbec nemáte šanci investovat.

Srovnání s konkurencí

Srovnejme platformu s konkurencí. Takovým projektem je například platforma Fingood. Oproti této platformě nabízí Investown mnohdy sice nižší výnosy, ale zaměřuje se čistě na nemovitosti. Fingood financuje i firemní úvěry, do kterých nechá uživatele investovat. Jak ale mnoho čtenářů tuší, investice do firem jsou podstatně rizikovější než investice do nemovitostí. Je na každém, aby si vyhodnotil svoji ochotu riskovat a potenciálně získat větší výnos.

Dalším významným hráčem na trhu je Upvest, který pod křídly Komerční banky cílí na zkušenější investory. Specializuje se na velké developerské projekty a tzv. mezaninové financování. To v praxi znamená, že investoři přicházejí na řadu s vyplacením až po bance, což zvyšuje riziko. Vstupní bariéra je zde o něco vyšší, investovat lze od 5 000 Kč. Investice na Upvestu jsou zpravidla méně likvidní než v případě Investownu. Tedy může trvat o trochu déle, pokud byste chtěli svou investici “poslat dál” a někdo by ji od vás odkoupil. U Investownu bude odprodej investice na sekundárním trhu zpravidla efektivnější.

Shrnutí recenze Investown

Investown se tváří, jakože investujete do nemovitostí, ale reálně jsou nemovitosti jen zástavou za vaši půjčku a nemáte přímý zisk z pronájmu a ani z růsty hodnoty nemovitosti. To je pro mě hlavním zklamáním. Dalším nevýhodou je to, že musíte řešit daně z toho, co vyděláte, což při nízkých částkách razantně snižuje atraktivitu. Na druhou stranu je možné peníze díky Investown zhodnotit lépe než na spořících účtech v bance v bance. Se záštitem SEED STARTER České spořitelny působí firma důvěryhodně.

Výnosy v rozmezí 7,7 % až 9,8 % ročně při konzervativním nastavení rizika jsou v dnešním prostředí stále vysoce nadstandardní. Na druhou stranu je důležité říct, že Investown není pro každého. Pokud nechcete řešit daně a chcete kapitál uložit na dobu delší než tři roky (časový test - nic se nedaní) a dosáhnout obdobných výsledků, můžete zvážit nákup akumulačních akcií nebo ETF u brokerů jako eToro nebo XTB. V takovém případě je navíc váš kapitál ihned k dispozici bez poplatku nebo s minimálními náklady na prodej, protože na akciových trzích je vysoká likvidita. Musím však upozornit, že na akciových trzích není garantovaná návratnost investice a fungují na zcela odlišném principu.

U Investown platíte za dřívější prodej vaší investice 0,9 %.